Uma análise detalhada das demonstrações financeiras dos principais protocolos de empréstimo e das plataformas de staking de ETH e SOL mostra que um determinado projeto está há cinco anos sem apresentar lucratividade.

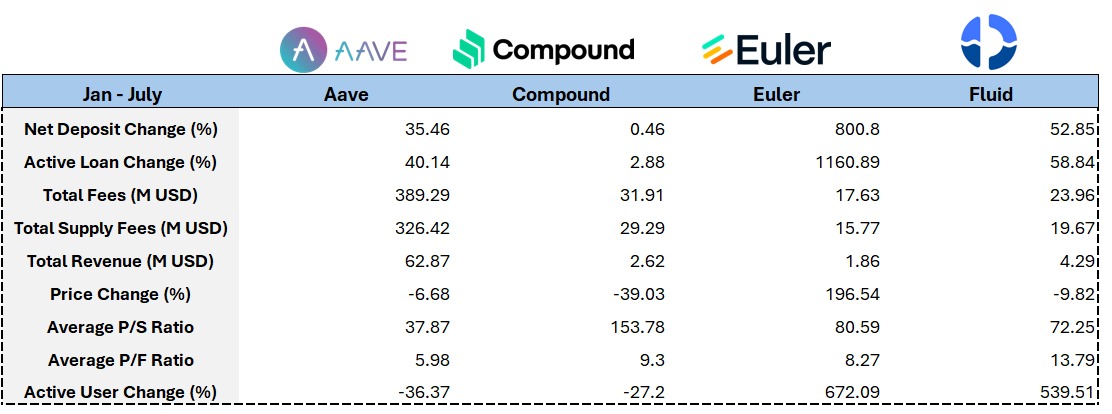

- O looping se firmou como a principal estratégia no segmento de empréstimos DeFi, fortalecendo a base das plataformas líderes e eliminando protocolos incapazes de acompanhar as tendências do mercado.

- A Euler Finance, com sua arquitetura EVK que permite a qualquer usuário criar vaults personalizados de crédito, registrou crescimento acelerado tanto em métricas centrais quanto na valorização do token. Para o futuro, a integração de empréstimos com RWA (ativos do mundo real) pode representar um importante motor de expansão.

- A Aave colheu resultados positivos com os lançamentos do USDe, PT-USDe, do mecanismo de mitigação de risco Umbrella e da emissão cross-chain do GHO, todos fatores que impulsionaram o crescimento no primeiro semestre do ano.

- O modelo de receitas da Lido Finance proporcionou resultados robustos. Agora, o avanço do setor depende em grande parte da demanda institucional de Wall Street por retornos em staking de ETH.

- A robustez operacional da Jito em infraestrutura MEV, a liderança do jitoSOL e a ampliação dos casos de uso em restaking fomentaram uma acentuada escalada desde o segundo trimestre de 2025.

Quais são as fontes de receita dos protocolos de empréstimo?

A maior fatia das receitas vem dos juros totais pagos em todas as posições de empréstimo — sejam elas ativas, encerradas ou liquidadas. Esses rendimentos de juros são distribuídos proporcionalmente entre os provedores de liquidez e o tesouro DAO do respectivo protocolo.

Quando uma posição ultrapassa o limite de LTV estabelecido, o protocolo permite que liquidadores executem a liquidação. Cada classe de ativo possui uma penalização específica, e o protocolo reivindica a garantia, que pode ser leiloada ou processada pelo mecanismo de liquidez da Fluid.

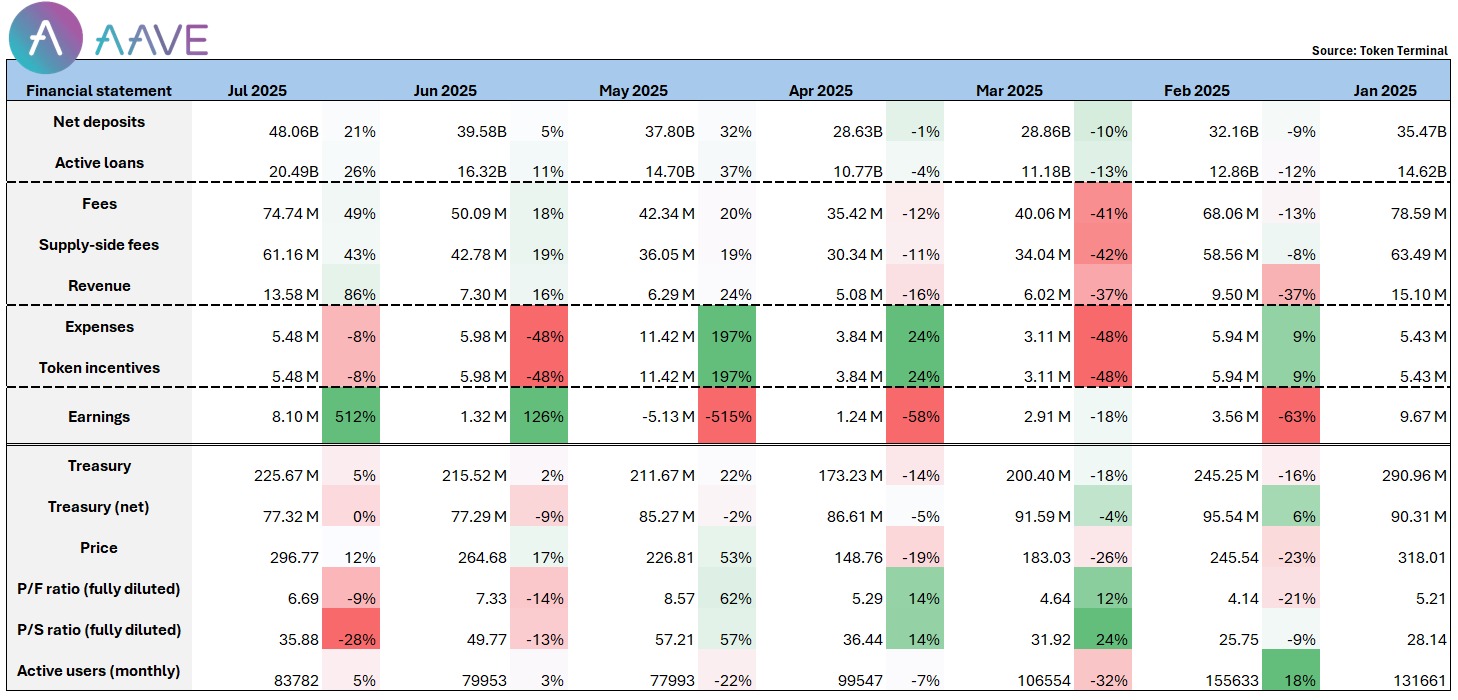

O que mostram os resultados financeiros da Aave?

As receitas e taxas do protocolo @aave atingiram seu pico no início do ano, caindo gradualmente em linha com a correção geral do mercado. O salto após maio foi, em grande parte, resultado da introdução do USDe e PT-USDe, mostrando o crescimento da demanda por estratégias de looping com ativos PT da Pendle e pelo novo stablecoin da Ethena.

Apenas dias após o lançamento do PT-sUSDe, quase US$ 100 milhões foram depositados na Aave, evidenciando demanda intensa.

O mecanismo Umbrella entrou em operação em junho, trazendo cerca de US$ 300 milhões em fundos de proteção a depósitos. Paralelamente, a stablecoin GHO da Aave expandiu sua atuação em múltiplas redes, com aproximadamente US$ 200 milhões em circulação e casos de uso em diversas chains.

Diversos vetores positivos permitiram à Aave uma virada em julho:

- Os depósitos líquidos superaram US$ 4,8 bilhões, colocando a Aave na liderança em TVL na plataforma;

- O lucro líquido mensal de junho subiu quase 5 vezes, alcançando cerca de US$ 8 milhões;

- Pelos múltiplos preço/vendas e preço/lucro, a Aave ainda está subavaliada no setor.

Diante do ritmo de crescimento e do portfólio maduro, a Aave está posicionada para ampliar sua presença institucional no DeFi. Seja em receitas de taxas, TVL ou rentabilidade do protocolo, a Aave deve seguir com desempenho recorde, consolidando a liderança no setor.

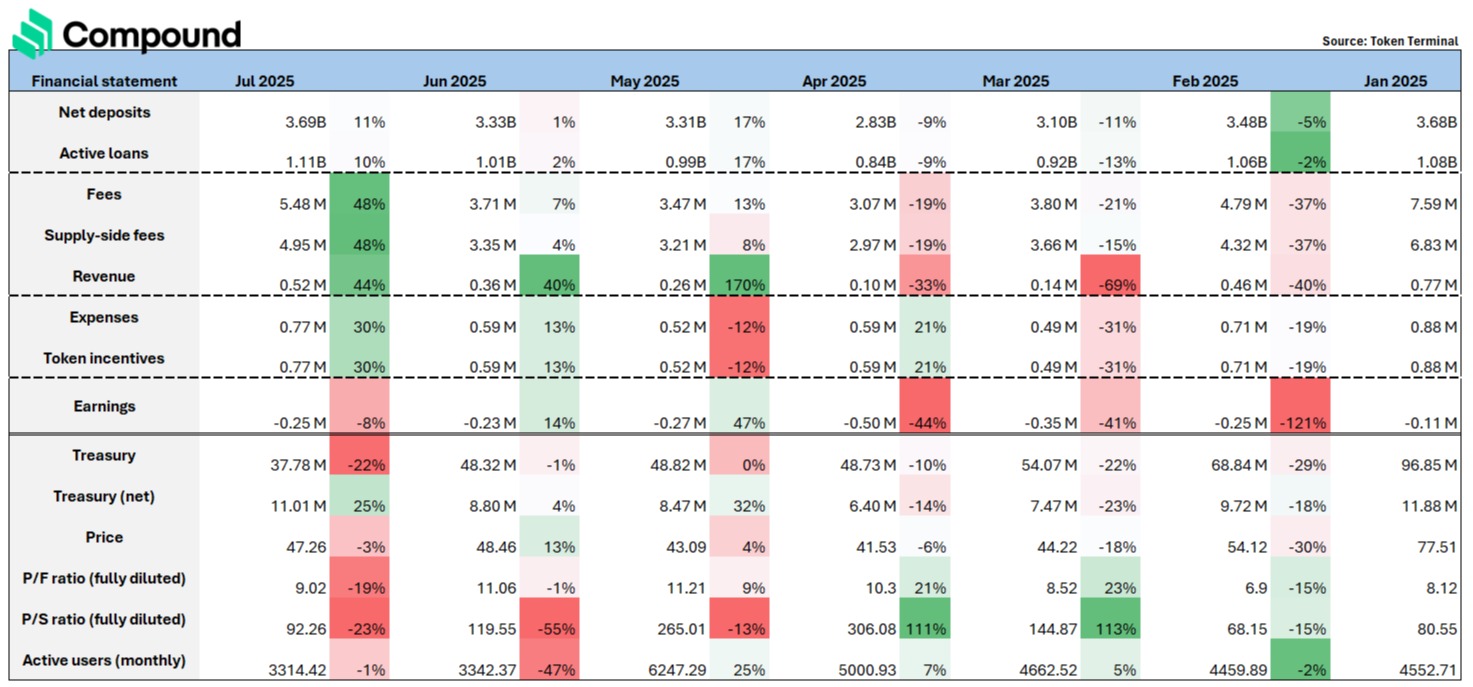

Há indícios de declínio nos números da Compound?

@compoundfinance, antiga referência em empréstimos DeFi, claramente perdeu terreno para a Aave em diversidade de ativos e agilidade de mercado. Enquanto a Aave incorporou rapidamente ETH restaked (rETH, ETHx, cbETH), BTC em staking (lBTC, tBTC) e ativos PT da Pendle, a Compound segue atrasada no suporte a essas inovações.

Diante da limitada oferta de ativos, os recursos da Compound seguem restritos — sem looping nem composabilidade. Isso reflete em baixa retenção e pouca eficiência de capital. Financeiramente, desde o início de 2025, a Compound acumula prejuízos líquidos (entre -US$ 110 mil e -US$ 250 mil), com o preço do token amargando queda de cerca de 40%.

No atual cenário do DeFi, looping é essencial, e protocolos como [o TVL, receita e token da Euler disparam@eulerfinance</a> destaca-se pelo framework permissionless EVK (Euler Vault Kit">, permitindo que qualquer desenvolvedor ou projeto lance vaults sob medida no ecossistema de crédito da Euler. Essa flexibilidade viabiliza estratégias de looping e permite que ativos long tail participem, ampliando receita e engajamento.

<img src=”)

Assim como na Aave, após lançar o maior ativo de looping (PT-USDe) em abril, a Euler viu sua receita mensal e TVL saltarem cerca de 72% e 42%, respectivamente — evidenciando o ritmo de crescimento.

No primeiro semestre do ano, a Euler exibiu as taxas de avanço mais rápidas do setor, com crescimento de TVL (+800%) e de volume de empréstimos ativos (+1160%), superando concorrentes e estabelecendo liderança em crédito descentralizado.

A Euler também firmou parcerias com projetos e plataformas focadas em airdrops (como [Fluid: Barreiras técnicas entregam fundamentos otimistas[](https://github.com/0xFluid “@0xFluid ganhou destaque como um dos protocolos que mais crescem desde a Euler, com TVL avançando cerca de 53% no ano, rivalizando o valor travado da própria Euler. O avanço meteórico da Fluid tem base em um design de empréstimo inovador e na alta eficiência de capital.

<img src=”)

Entre os diferenciais técnicos centrais estão o Smart Collateral e o Smart Debt, que permitem ao usuário empenhar tokens LP (e.g., ETH/wstETH, USDT/USDC) como garantia, enquanto os empréstimos são geridos como pares flexíveis de ativos LP. Estas posições são aplicadas em mercados de liquidez, gerando rendimento ao usuário e compensando custos de empréstimo.

O desenho reduz despesas com juros para quem toma crédito, normalmente oferecendo taxas inferiores às dos modelos tradicionais. A Fluid também permite um LTV médio maior do que a Aave e aplica penalidade menor em liquidações (3% ante 5% da Aave), igualando-se à eficiência do e-mode da concorrente.

O looping com apenas um clique da Fluid se destaca, viabilizando empréstimos de stablecoin colateralizados em ETH e re-colateralização instantânea. O rendimento atraente tem levado grandes players a travar somas expressivas, em busca de retorno anual estável.

Chama atenção o investimento de US$ 4 milhões da Aave em tokens FUID e o suporte para integrar sua stablecoin GHO aos pools da Fluid — selos de confiança no modelo e no crescimento da Fluid.

A receita protocolar variou de US$ 790 mil a US$ 930 mil no primeiro semestre, mostrando estabilidade, mas o token tem ficado aquém. O desafio-chave continua sendo a baixa utilidade e falta de mecanismo claro de recompra — mesmo com a sólida performance do protocolo, o token ainda não captura valor suficiente.

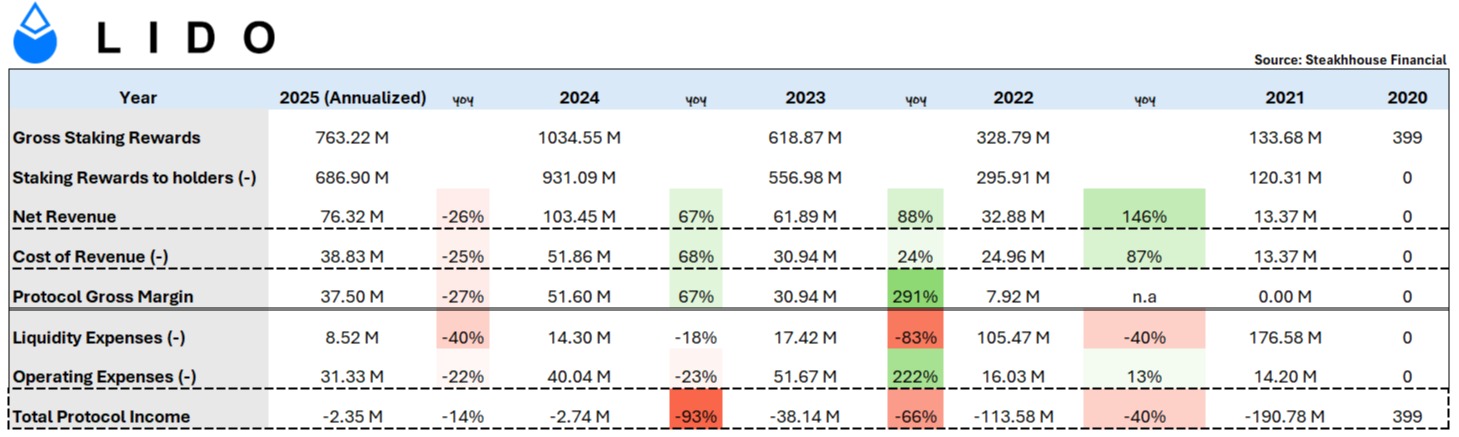

Lido: Os resultados do protocolo “ETH Beta”

-————————————————————-

[

Para compreender esse quadro, é preciso olhar suas finanças.

Receitas de Staking: O papel central da Lido é agregar ETH dos usuários, montar operadores validadoras e redistribuir as recompensas do staking aos depositantes.

É importante notar que a maior parte dos rendimentos não permanece com a Lido. Em 2024, por exemplo, a Lido gerou US$ 1,034 bilhão em recompensas de staking, mas distribuiu US$ 931 milhões aos stakers, seguindo a política do protocolo: 90% para stakers, 5% para operadores de nó e 5% ao tesouro DAO.

- Custo das Receitas: Recompensas aos operadores de nó e penalidades de slashing (absorvidas pela Lido).

- Despesas de Liquidez: Incentivos a LPs para prover liquidez.

- Despesas Operacionais: Subvenções LEGO (grants externos para iniciativas da comunidade/desenvolvedores) e TRP (recompensas em token para colaboradores do DAO).

Pontos positivos: a Lido conseguiu cortar gastos de forma expressiva, com as despesas de liquidez caindo para cerca de US$ 8,5 milhões em 2025 e as operacionais 20% menores em relação a 2023. Com aumento de receita de 88%/67% entre 2023/24 e maior controle de custos, os prejuízos líquidos recuaram 66%/93%, ficando em apenas US$ 2 milhões neste ano.

O que esperar da Lido?

Pode parecer severo dizer que a “líder em staking de ETH” entrega desempenho abaixo, já que os custos continuam caindo, mas os prejuízos persistem. A taxa de 10% do protocolo é padrão no setor e não deve mudar.

O grande motor para expansão é a base de staking em ETH. Em relação a Solana/Sui/Avax/ADA, a taxa de staking do ETH segue reduzida. Um vetor decisivo é o apetite de Wall Street por retorno em staking de ETH; a própria BlackRock já protocolou pedido para ofertar staking em ETF iShares.

Se aprovado, o staking de ETH pode virar produto institucional mainstream, permitindo que reservas de ETH gerem rendimento e fluxo adicional. Caso a Lido (ou Coinbase ou opções institucionais como a Puffer) lidere, o mercado se amplia substancialmente. Porém, o retorno do staking tende a comprimir conforme cresce a participação na rede.

A DAO da Lido também avalia propostas de distribuição de receitas de LDO, para dar mais utilidade ao token e alinhar valor no longo prazo. O desafio: tal mecanismo cortaria ainda mais a receita do protocolo, ameaçando sustentabilidade. Avalia-se também um modelo mais prudente de partilha de excedentes.

Inovação de receita da Jito: gorjetas MEV

-——————————————————

@jito_sol</a> é protagonista no staking de SOL, superando a Lido nos resultados financeiros. A Jito administra cerca de 16 milhões de SOL em staking (jitoSOL">, ou 23% da rede.

A taxa de staking do SOL, em 67,18%, está entre as mais altas entre L1s. Desde outubro do ano passado, a Jito oferta infraestrutura para restaking líquido, habilitando novos serviços e provedores de VRT (Vault Receipt Token) como <a href=”)

- Bug Bounties: Pagamentos a white hats por reportar vulnerabilidades.

- Incentivos de Liquidez: Prêmios por prover liquidez JitoSOL/VRT em plataformas DeFi (como Orca, Jupiter).

- Grants para Restaking: Apoio a desenvolvedores e operadores da Node Consensus Network (NCN) que trabalham em infraestrutura de restaking.

- Taxas de Interceptação: Penalizam arbitragem de curto prazo ao congelar o JitoSOL por 10 horas; saques antecipados incidem taxa de 10%.

- Taxas JitoSOL: Cobrança de 4% sobre as recompensas de staking e MEV, representando cerca de 0,3% ao ano sobre depósitos (7% APY × 4%).

- Tip Routers: 3% das gorjetas MEV são captadas como receitas do protocolo a cada época (2,7% para o DAO, 0,15% para stakers JTO, 0,15% para holders de JitoSOL).

Estratégias da fundação Jito evidenciadas na performance financeira

Os incentivos de liquidez continuam como principal custo da Jito, tendo disparado no segundo trimestre de 2024 e ficando entre US$ 1 milhão e US$ 3 milhões por trimestre.

O combustível: JIP-2 e JIP-13, que destinam $JTO a incentivos DeFi (focados na @KaminoFinance). Desde o 2T24, a receita do JitoSOL subiu fortemente, já que o looping DeFi via jitoSOL se tornou mais atraente — impulsionando demanda por staking de SOL, emissão de jitoSOL e receitas.

Desde 2025, a fundação reservou 14 milhões de JTO (~US$ 24 milhões) para incentivos estratégicos focados em ampliação do restaking e adoção DeFi dos VRTs.

Até o terceiro trimestre de 2025, cerca de 7,7 milhões de JTO já haviam sido distribuídos. As receitas cresceram 36%, 67% e 23% nos trimestres consecutivos — superando os investimentos em incentivo e atestando retorno positivo.

No lado das receitas, Tip Router e as taxas do JitoSOL são os principais pilares. A partir do 4T24, o frenesi das memecoins em Solana incrementou volumes on-chain, colocando a Jito como principal beneficiária.

No auge, as gorjetas Jito responderam por 41,6% a 66% do Real Economic Value (REV) da Solana. Desde o 2T25, lucros via Tip Router superaram as taxas JitoSOL, evidenciando a vantagem MEV da Jito. Traders Solana pagam rotineiramente por “priority tips” — diferencial econômico entre L1s.

O avanço do ecossistema Solana, a infraestrutura MEV, o domínio do jitoSOL e o surgimento de restaking impulsionaram o lucro líquido da Jito a cerca de US$ 5 milhões no 2T25 — multiplicando por 57 vezes em um trimestre. Apesar do esfriamento das memecoins desde a “pump.fun” de 2024, a maturação do restaking em SOL pode ser a próxima grande frente de crescimento.

Aviso legal:

1. Este artigo é uma republicação do TechFlow. Os direitos autorais pertencem ao autor original, chingchalong02. Para dúvidas sobre esta republicação, entre em contato com a equipe Gate Learn. Seu pedido será analisado de acordo com nossos procedimentos.

2. Aviso: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem recomendação de investimento.

3. Outros idiomas foram traduzidos pela equipe Gate Learn. Não copie, redistribua ou plagie as traduções sem creditar a @LidoFinance</a> possui cerca de 8,8 milhões de ETH em staking, avaliados em quase US$ 33 bilhões — 25% do ETH em staking e 7% do total. A Lido é a maior detentora on-chain de ETH (sharplink: ~440 mil ETH; bitmine: ~833 mil ETH">Gate](http://gate.com/)..

Embora a Lido seja líder absoluta no staking de ETH — muitas vezes chamada de “)](https://github.com/TurtleDotXYZ “@TurtleDotXYZ e @EulerFinance, <a href=”)

Artigos Relacionados

O que é o Protocolo Morpho?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025

O que é dYdX? Tudo o que você precisa saber sobre DYDX

Tudo o que você precisa saber sobre Ondo Finance(ONDO)